베트남 은행 주식 제3탄, 군대 상업 은행에 대해 살펴보자.

기초정보

회사 설명

비즈니스 모델

회사의 강점

회사의 약점

주가가치분석

결론

기초정보

| 회사명 | Military Commercial Joint Stock Bank |

| 약칭 | MCSB |

| 심볼 | MBB |

| 웹사이트 | http://www.mbbank.com.vn |

| 업계 분류 | 은행업 |

회사 설명

군대 상업 은행은 베트남 군 관련 기업의 자금 지원을 목적으로 1994년에 설립된 상업 은행으로, 설립 목적에서 알 수 있듯이 공적 자금이 투입된, 주식의 56% 이상을 국가가 소유하고 있는 국영 은행이다. 은행 서비스, 금융 서비스, 자금 관리, 자산 관리 및 부동산 등을 주 업무로 영위하고 있으며, 베트남의 은행 가운데 5위권 수준의 마켓 포지션을 유지하고 있다.

군대 상업 은행의 가장 큰 특징은 다른 상업은행과 다르지 않은 비즈니스를 영위 하는 한편으로, 대주주이기도 한 군 관련 기업과의 거래가 꾸준하게 일정 부분을 차지하고 있다는 점인데, 나라가 망하지 않는 한 부도 위험이 거의 없는 군 관련 기업과의 거래는 자본의 안정성과 수익성면에서 긍정적인 기여를 하고 있다.

비즈니스 모델

은행의 수입은 기본적으로 예대마진(예금과 대출의 차분, 즉 이자 수익)에서 발생하는데, 군대 상업 은행도 마찬가지로 매출의 70%~80%가량은 이자 수익에서 발생한다.

이중 대출 부문은 크게 개인 고객과 국영 기업, 민간 기업으로 3개의 카테고리로 나뉘는데, 특히 성장 가능성이 큰 개인 소매 대출 부문을 점차 늘려가고 있는 추세이다.

예금 부문은 절반 이상을 기업 예금이 차지하는데, 이는 군대 상업 은행의 대주주이기도 한 군 관련 대기업인 Viettel, Vinacomin, Saigon New Port 등의 자금이 군대 상업 은행의 예금으로 예치되기 때문이다.

또한 리스크 관리 차원에서 방카슈란스와 결제 등 이자 수익 외의 수익원을 개척하여, 2018년을 기점으로 전체 매출에서 차지하는 수수료 수입(Net Fee Income)의 비중이 해마다 늘어나고 있다.

회사의 강점

저금리 조달에 의한 재무건전성

은행이 이자 수익을 내기 위해서는 예금과 대출의 마진(NIM)이 얼마나 큰지에 따라 수익이 결정되는데, 이때 은행이 예치받는 예금 가운데 저금리(0.1%~0.8%)로 조달할 수 있는 방법중 하나가 CASA(current account and saving accounts)이다.

따라서 베트남 은행들의 수익율은 해당 은행의 CASA비율이 얼마나 높은지에 따라 장사를 얼마나 잘 하고 있는지를 간접적으로 알 수 있는데, 군대 상업 은행의 총 예금 대비 CASA의 비율은 40%를 넘는 전체 은행중 2위 수준으로, 이는 예대마진을 높일 수 있는 하방 라인을 이미 확보 했다고 볼 수 있다. 군대 상업 은행이 이렇게 CASA의 비율이 높은 까닭은 대주주이기도 한 군 관련 대기업들의 예금이 군대 상업 은행으로 들어오기 때문으로 이는 군대 상업 은행만의 경제적 혜자 역할을 해준다.

비이자 수입의 확장 가능성

군대 상업 은행은 보험 자회사인 MB Ageas Life를 소유하고 있는데, 보험업은 이제 막 시작하는 단계로 향후 군대 상업 은행만의 장점인 군 관련 대기업 사원들을 고객으로 영업 활동을 전개한다면, 우량 고객의 유치 가능성이 높을 것으로 예상되는 바, 이는 향후 몇 년 안에 방카슈란스 관련 수입으로 발전할 가능성을 가지고 있다.

회사의 약점

공기업 병

전술했듯 군대 상업 은행은 준공무원 수준의 회사인 관계로, 우리 나라에서도 흔히 볼 수 있는 공적 기관의 단점이 리스크중 하나로 볼 수 있다. 일례로 이제까지 군대 상업 은행의 CEO는 군 관련 기관에서 투입되어 온 낙하산 인사로, 민간기관 출신의 CEO는 현재의 CEO가 처음이다. 공공기관은 안정적이라는 장점이 있는 반면, 변화에 따른 대응에 민첩하지 않고, 항상 머무르려는 경향이 강하기 때문에 이러한 점은 주의깊게 생각 해 보아야 할 요인 중 하나라 할 수 있겠다.

코비드-19

전 세계로 확산하고 있는 코로나 사태는 한국과 마찬가지로 베트남에 있는 자영업자와 개인들에게 큰 타격을 주었고, 이에 더하여 베트남 정부는 일자리를 잃거나 영업이 불가능한 개인과 자영업자를 돕기 위해 은행의 대출이자를 유예하는 등의 조치를 취하고 있다.

이는 코로나로 인한 록다운의 여파에 따라 향후 부실 채무가 늘어나 은행의 건전성에 심대한 타격을 줄 수도 있는 부분이다.

주가가치분석

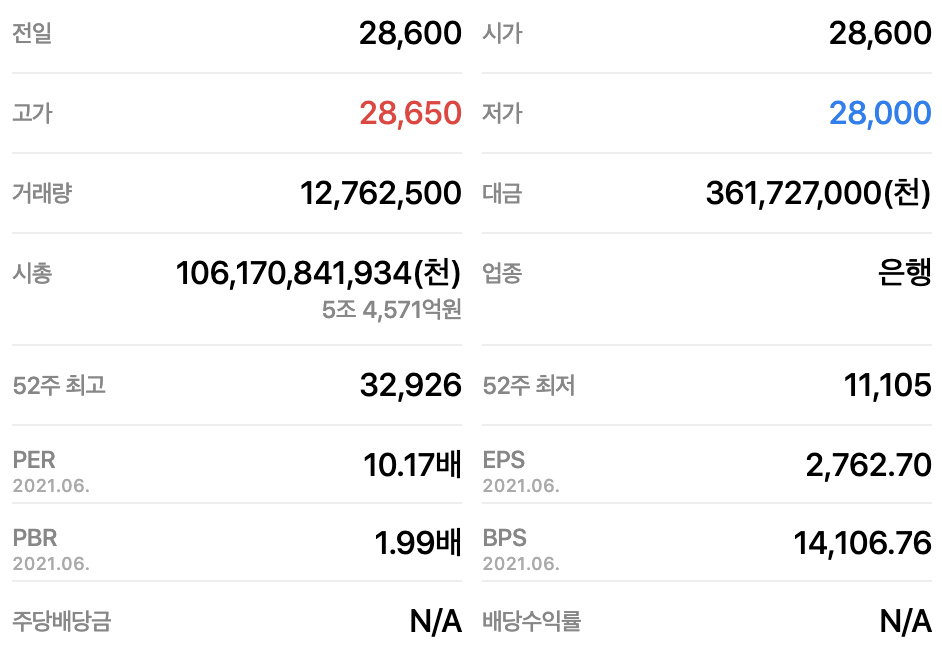

PER이 10배 정도면 충분히 낮은 수준이라 생각된다. PBR은 평범한 수준인 듯하다. 배당이 없다고 나오는데.. 작년엔 3%대로 높은 수준이었는데, 코로나의 여파 인지 확인이 필요하다. 현금 배당 외에 따로 주식 배당은 주는 것으로 알고 있다.

주가가 2021년 들어 급격하게 상승하여 6, 7월경 고점을 찍은 후, 최근에 들어 코로나로 인한 록다운의 여파인듯 다시 내려와 숨을 고르고 있는 모습이다. 벨류에이션 상 충분히 저렴한 수준이라고 생각된다면 매수를 노려봄직한 타이밍이 있을 듯 싶다.

매출은 상승하다 2020년 코로나로 인해 꺾인 모습이다. PER, PBR 모두 증가하며 주가가 비싸져 가는 듯하다. 2020년도 (현금? )배당은 아마도 코로나의 여파를 감안하여 주지 않는 듯 싶다.

결론

투자 추천도 : 8/10

군대 상업 은행은 안정적인 재무상태와 높은 성장성을 유지하고 있다는 점에서 여러모로 이전에 분석한 "아시아 상업 은행"과 유사하다는 인상을 많이 받는다. 사업영역이 북부와 남부로 차이가 있다는 점을 제외하고는 예상컨데 아마도 아시아 상업 은행과 군대 상업 은행은 비슷한 실적을 가져가지 않을까 싶다.

하지만 최대주주와 거래처의 질에 있어서는 설립 초기부터 군 관련 대기업을 고객으로 확보하고 있는 군대 상업 은행이 유리한 고지에 있다고 생각된다.

이러한 장점을 십분 활용함과 동시에 향후 기대되는 보험 자회사의 성장 가능성을 생각해 본다면 군대 상업 은행도 한번 투자를 고려해 볼 만한 종목이 아닐까 생각한다.

'주식 종목분석' 카테고리의 다른 글

| 베트남ETF소개 - DCVFMVN 다이아몬드 ETF (4) | 2021.09.20 |

|---|---|

| 추천종목 7. FPT - FPT Corporation (0) | 2021.08.30 |

| 추천종목 5. ACB - 아시아 상업 은행(Asia Commercial Joint Stock Bank) (2) | 2021.08.26 |

| 베트남 은행 추천종목 3가지 (0) | 2021.08.25 |

| 베트남 부동산 관련 추천종목 3가지 (0) | 2021.08.25 |