개인적으로 부동산하면 한국에서 하도 규제 규제 하며 집값을 천정부지로 올려 놓고, 서민들은 이래저래 고통받는 스트레스 상황이 먼저 떠올라, 골치가 아픈 관계로 관심대상에서 저만 치 멀리 둔 상황이긴 하지만, 베트남 부동산은 상황이 다르고, 또 부동산 관련 주식은 더 쉽게 접근 할 수 있으니 한번 증시에 상장되어 있는 부동산 관련 회사를 살펴보자.

한국과 다르게 베트남은 시가총액 30위 안에 가장 많은 업종이, 부동산과 은행이다. 이는 베트남에서는 부동산이 성장산업이라는 얘기이기도 하다. 부동산 기업인 빈 그룹이 베트남의 삼성이라고 불리는 이유도 이런 점 때문이지 않을까. (물론 빈 그룹은 부동산외에도 많은 사업을 전개하고 있지만, 주력 수입원은 부동산이다.)

자, 빈그룹의 기둥서방, 베트남 부동산 시장의 자이언트인 빈홈즈에 대해 살펴보자.

기초정보

회사 설명

비즈니스 모델

회사의 강점

회사의 약점

주가가치분석

결론

기초정보

| 회사명 | VINHOMES JOINT STOCK COMPANY |

| 약칭 | VINHOMES.,JSC |

| 심볼 | VHM |

| 웹사이트 | https://vinhomes.vn/vi |

| 업계 분류 | 부동산 운영 관리 |

회사 설명

2008년 3월에 BIDV-PP City JSC라는 이름으로 설립된 빈홈즈는 여러 번의 사명 변경과 합병과정을 거쳐 2018년 2월에 현재의 사명인 Vinhomes JSC로 개명한 뒤 Vingroup JSC의 자회사로 편입되었다.

이로써 빈홈즈는 명실상부 베트남에서 가장 큰 주거 건설 회사로 자리 잡게 되었다. 2019년 기준 빈홈즈가 소유한 랜드 뱅크는 베트남 국내 경쟁타사 대비 20배가 넘을 정도로 방대하다.

비즈니스 모델

빈홈즈의 메인 비즈니스는 주거 혹은 업무용 개발 프로젝트의 판매, 리스 관련 사업이다. 주요 매출은 아래와 같은 영업활동에서 발생한다.

1. 개발한 주거 프로젝트의 부동산 판매

2. 상업용 사무실 공간 임대에서 발생하는 소득 (주거 프로젝트에 연계된 독립 혹은, 보조적 사무실 공간(상점가 및 오피스텔 등)을 포함)

3. 서비스 아파트, 비치빌라, 홀리데이 홈, 숍 하우스, SOHO 및 오피스텔과 같은 복합 용도 공간을 포함하여 개발 중인 기타 주거 및 상업 프로젝트의 판매

회사의 강점

경쟁사를 압도하는 랜드 뱅크

빈홈즈는 대략 1억 4천1백만 스퀘어미터의 랜드뱅크를 소유하고 있다. 이는 경쟁사의 20배도 넘는 크기이다.

또한, 이 랜드 뱅크는 하노이, 호찌민 등의 중심지와 더불어 관광지로 개발이 예상되는 지역에 집중되어 있다. 미리 확보된 랜드 뱅크의 이점으로 인해 빈홈즈의 독주는 향후 10년간 유지될 것으로 보인다.

높은 브랜드 가치

빈홈즈의 모회사인 빈그룹은 베트남의 삼성이라 불리는 굴지의 대기업이다. 한국 하면 삼성이 떠오르듯이 베트남하면 빈그룹이 떠오를 정도로 모든 베트남 사람들의 생활에 깊숙이 침투해 있다. 이러한 경제적 혜자의 수혜를 빈홈즈 역시 충분히 즐길 것이라 생각한다.

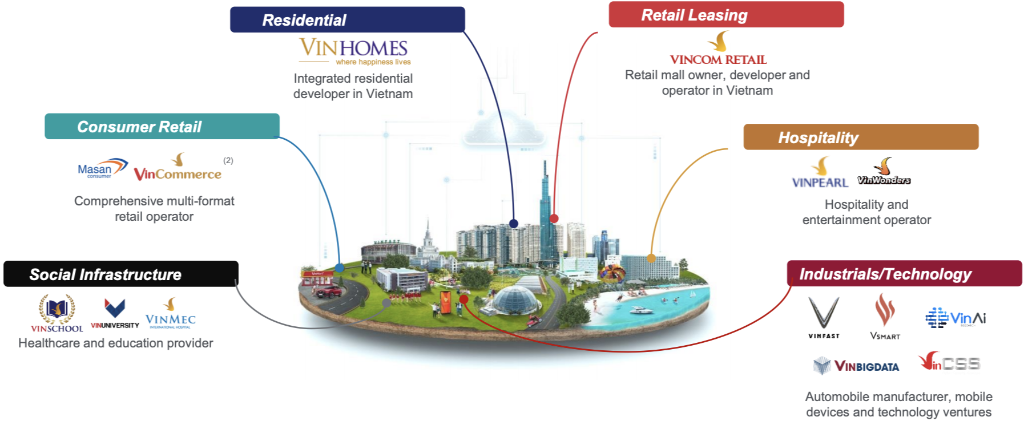

빈그룹 애코 시스템

빈홈즈의 모회사인 빈그룹은

Vincom Retail malls, Vinmec hospitals, Vinschools, VinMart, VinPro, Vinpearl hotels, resorts, aquariums, and amusement parks

등 수많은 계열사를 가지고 있다.

이들 계열사를 기반으로 한 빈그룹 애코 시스템에 속한 계열사들은 마치 톱니바퀴처럼 연계되어 시너지 효과를 만들어, 이는 주주가치의 제고와 더불어 더욱 편리한 베트남인의 생활을 창조해 낼 것이다.

회사의 약점

취약한 거버넌스

빈홈즈의 에뉴얼 리포트를 보면 전문적인 거버넌스 체제를 구축하고 있다는 미사여구가 있지만, 빈그룹의 거버넌스에는 아직 많은 문제가 존재한다.

일례로 빈그룹 회장의 동생이 뇌물 혐의로 체포되었다는 뉴스로 한동안 베트남 전역이 떠들썩했던 게 바로 몇 년 전의 얘기이다.

또한, 2019년부터 빈그룹은 신용평가사인 피치에 제무 자료 제출을 거부하여 신용 평가를 받지 못하고 있다. 이런 불투명한 정보 공개는 투자자로 하여금 불신을 불러 일으키고, 더 나아가 문제로 발전할 소지가 존재한다.

빈그룹의 사업다각화

빈그룹은 최근 들어 회사의 비전을 부가가치가 높은 완성 제조업체로의 탈바꿈에 두고 있는 듯하다. 이는 최근에 본격적으로 투자하고 있는 스마트폰 제조업체 Vinsmart(지금은 중단됨)나 전기차 제조업체 Vinfast를 보면 빈그룹이 미래를 어디에서 찾고 있는지를 알 수 있다.

이는 과거 빈그룹을 베트남 최고 기업으로 성장할 토대를 만들어준 빈홈즈의 입장에서는 복잡한 심정일 것이다. 얼마 전에도 빈그룹은 계열사 투자를 위해 빈홈즈 지분을 처분했는데, 이는 빈홈즈가 그룹 내 ATM이 되어가고 있다는 시그널 일 수 있으며, 본래 빈홈즈의 미래를 위해 투자되어야 할 자금이 다른 계열사로 투자됨으로써 반대로 빈홈즈의 경쟁력을 약화시킬 수 있는 리스크가 되고 있다.

부동산 시장의 버블 붕괴 가능성

과거 2008년 미국의 서브프라임 사태나 일본의 버블 붕괴는 주택시장의 과열로 인한 거품이 붕괴되며 촉발된 리스크였다. 미국의 갑작스러운 기준금리 인상은 신흥시장인 베트남의 부동산 시장이 요동칠 수 있는 리스크로 주의할 필요가 있다.

주가가치분석

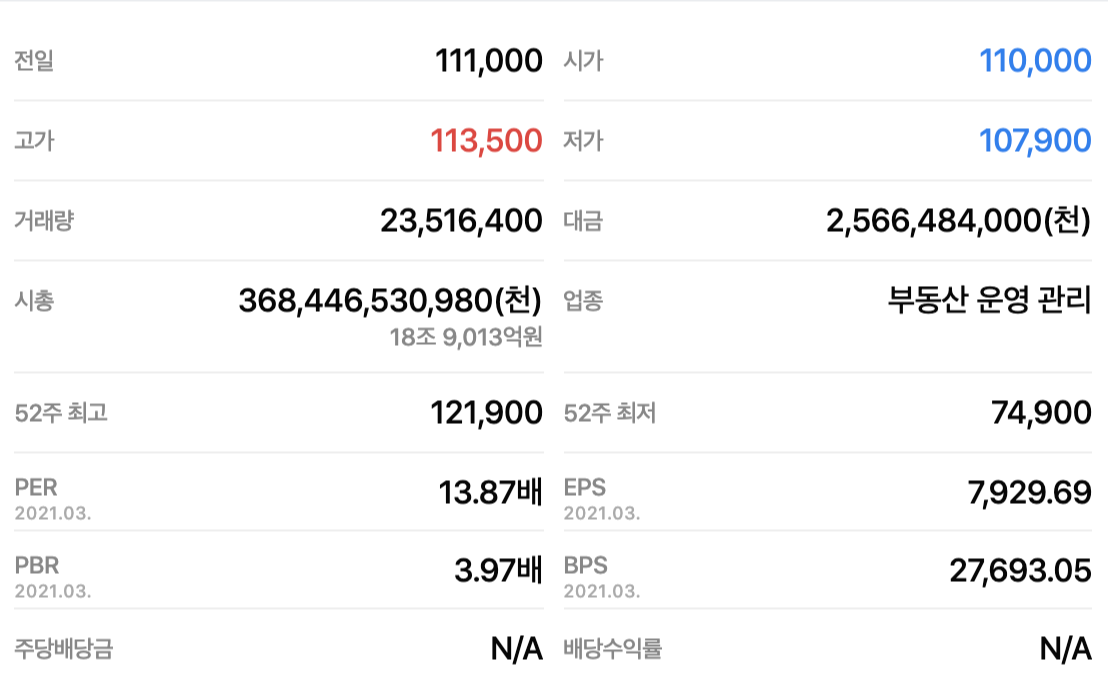

시가총액이 19조 원으로 베트남 HOSE 3위 수준이다. 배당금이 없다고 나오는데, 며칠 전 주주총회에서 45%선의 배당을 결정했다.

PBR은 피어그룹 대비 높고, PER은 피어그룹 대비 낮게 형성되어 있다. 과거 배당이력을 봤을 때, 배당 매력이 크지 않고, 가격도 적정 수준이라 현재주가가 매력적인 수준이라고 할 수는 없지만, 개인적으로 부동산 쪽에 Exposure를 갖기 위해 매집하고 있다.

3년 차트를 분석해 보면 2020년 3월, 코로나 발생으로 인해 바닥까지 떨어졌으나, 그 후 회복하여 전체적으로 우상향 하는 차트가 만들어졌다.

상장한 지 3년밖에 되지 않는 회사라 실적 자료가 부족하지만, 3년간은 매출액, 순익 모두 순조롭게 증가하는 것을 볼 수 있다.

결론

투자 추천도 : 7/10

빈홈즈는 성장하는 베트남 부동산 시장의 압도적인 No.1 기업으로 성장 가능성은 큰 반면, 뇌물사건 등 그룹 지배 리스크나, 제무 정보의 불투명성 등의 거버넌스 리스크, 적은 배당 등의 내부 요인으로 기인한 리스크는 현재 진행형이다.

가시적 성장성은 틀림없는 기업인 만큼, 리스크에 대비하는 안정적인 투자를 한다면 좋은 결과가 나오지 않을까 생각된다.

'주식 종목분석' 카테고리의 다른 글

| 베트남 은행 추천종목 3가지 (0) | 2021.08.25 |

|---|---|

| 베트남 부동산 관련 추천종목 3가지 (0) | 2021.08.25 |

| 추천종목 4. VCB - 베트남 수출입 상업 은행(Joint Stock Commercial Bank for Foreign Trade of Vietnam) (0) | 2021.08.22 |

| 추천종목 3. NLG - 남롱 투자(Nam Long Investment Corporation) (0) | 2021.08.21 |

| 추천종목 2. KDH - 캉디엔 하우스(Khang Dien House Trading and Investment JSC) (0) | 2021.08.19 |