캉디엔 하우스에 이은 베트남 부동산 주식 제3탄, 남롱 투자에 대해 살펴보자.

기초정보

회사 설명

비즈니스 모델

회사의 강점

회사의 약점

주가가치분석

결론

기초정보

| 회사명 | Nam Long Investment Corporation |

| 약칭 | NLG CORP |

| 심볼 | NLG |

| 웹사이트 | http://www.namlongvn.com |

| 업계 분류 | 부동산 운영 관리 |

회사 설명

남롱 투자는 1992년 호찌민에서 설립된, 베트남 최초의 개인 소유 부동산 개발 회사 중 하나이다. 부동산 업력이 대략 29년이나 되어 풍부한 프로젝트 추진 경험을 보유하고 있다.

중저가 보급형 주택과 주거용 부동산 개발이 주력으로, 호찌민시와 그 주변 위성도시 (Binh Duong, Can Tho, Long An, Dong Nai 등)을 중심으로 사업을 전개하고 있다.

비즈니스 모델

남롱 투자의 비즈니스 영역은 크게 4가지로 나뉘는데, 랜드 뱅크 개발, 주택 개발, 건설 및 서비스, 비주거형 부동산 개발이다.

주택 개발에 판매되는 상품은 3개의 핵심 브랜드가 있는데 아래 표와 같다.

| 브랜드명 | 타입 | 가격대 |

| Ehome/EhomeS | 연립주택 | VND600 million to VND1 billion |

| Flora | 콘도미니엄 | VND1 billion to VND3 billion |

| Valora | 빌라 | VND3 billion to VND8 billion |

회사의 강점

투명한 거버넌스 경영

기업의 투명성과 거버넌스 이슈는 항상 톱 매니지먼트의 첫 번째 관리대상이다. 특히 해외 투자자가 베트남에 투자를 할 때에는 투자금이 제대로 집행되는지, 또는 적절히 배당으로 돌려주는지 등 더욱 신경을 쓰지 않을 수 없다.

남롱 그룹은 보드 멤버에 사외 이사, 외국인 투자자 등을 적극 참여시켜 이러한 투명성과 거버넌스 이슈를 불식시켰다.

이는 영문 에뉴얼 리포트, 혹은 배당 성향을 경쟁 타사와 비교해 보면 쉽게 알 수 있다.

프로젝트 관리 능력

대규모 부동산 프로젝트는 보통 기간이 오래 걸리고, 초기 투자 자금도 커서 회사 입장에선 상당한 리스크를 안고 추진해야 하는 단점이 있다. 이를 극복하기 위해 남롱 투자는 국내외 파트너사와의 협업을 통해 조인트 벤처를 설립하는 방식으로 통상 자금 회수에 3~5년이 걸리는 프로젝트를 2~3년 만에 자금 회수가 가능하게 하여 투자 리스크(채무 부담)를 줄였다.

활발한 파트너십

남롱 투자는 한큐 한신과 서일본 전철등 유명 일본 회사와의 전략적 파트너쉽을 통해, 초기 투자 자본의 부담을 줄임과 동시에, 일본의 기준에 맞는 부동산 개발 프로세스 도입을 통해 경쟁타사 대비 향상된 품질을 제공 할 수 있게 되었다.

회사의 약점

중저가 부동산의 비애

남롱 투자가 집중하고 있는 중저가 아파트는 실수요는 많지만 고급 아파트에 비해 마진폭이 적다는 점은 투자자에게 설명해야 할 과제 중 하나이다.

또한 저가형 아파트는 꼭 싼 게 비지떡인 건 아니지만 고급형보다는 아무래도 쉽게 시도할 여지가 있기 때문에 진입장벽이 낮다. 물론 그 안에서도 남롱 투자와 같이 오랜 기간 브랜드 가치를 높여온 회사는 살아남으리라 생각되지만 경쟁사가 늘어나면 영향을 어느 정도 받을 수밖에 없을 것이다.

부동산 시장의 버블 붕괴 가능성

과거 2008년 미국의 서브프라임 사태나 일본의 버블 붕괴는 주택시장의 과열로 인한 거품이 붕괴되며 촉발된 리스크였다. 미국의 갑작스러운 기준금리 인상은 신흥시장인 베트남의 부동산 시장이 요동칠 수 있는 리스크로 주의할 필요가 있다.

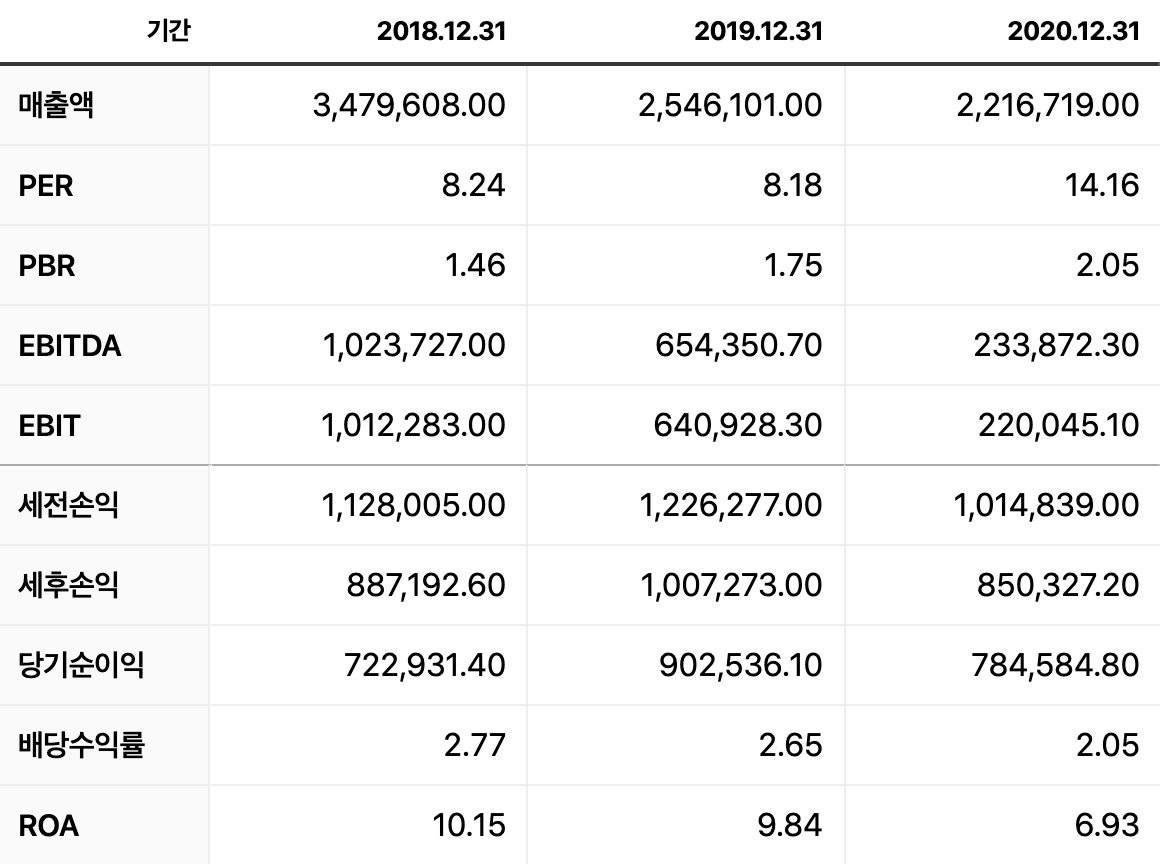

주가가치분석

PBR이 조금 높지만, PER가 9.78배로 저평가 되어 있으며 배당수익률도 2%대로 양호한 편이다.

주가 차트는 코로나 이후 급속하게 우상향하는 모습을 보여주고 있다. 최근 거래량이 늘어나면서 기울기가 가파르게 오르고 있는 듯한 인상이다.

최근 3년간의 매출액이 감소세로 돌아서고 있는게 걱정이다. PER, PBR 역시 둘 다 높아지고 있다.

결론

투자 추천도 : 7/10

남롱 투자는 일본 대기업과의 합작 경험등 거버넌스와 투명성이 잘 통제되어 있고, 급성장하는 베트남 호찌민을 중심으로 한 부동산 회사라는 점은 매우 흥미롭지만, PER, PBR의 증가 추세로 보이는 주가 고평가 시그널로 볼 때 투자 시점에 대해서는 종합적인 고려가 필요 할 것으로 보인다.

끝으로 유튜브에 있는 남롱 투자의 프로모션 비디오를 아래에 올려놓았으니 참고하기 바란다.

'주식 종목분석' 카테고리의 다른 글

| 베트남 은행 추천종목 3가지 (0) | 2021.08.25 |

|---|---|

| 베트남 부동산 관련 추천종목 3가지 (0) | 2021.08.25 |

| 추천종목 4. VCB - 베트남 수출입 상업 은행(Joint Stock Commercial Bank for Foreign Trade of Vietnam) (0) | 2021.08.22 |

| 추천종목 2. KDH - 캉디엔 하우스(Khang Dien House Trading and Investment JSC) (0) | 2021.08.19 |

| 추천종목 1. VHM - 빈홈즈(Vinhomes JSC) (0) | 2021.08.18 |